Mehrdimensionale Normalverteilung

Die mehrdimensionale oder multivariate Normalverteilung ist ein Typ multivariater Wahrscheinlichkeitsverteilungen und stellt eine Verallgemeinerung der (eindimensionalen) Normalverteilung auf mehrere Dimensionen dar.[1] Eine zweidimensionale Normalverteilung wird auch bivariate Normalverteilung genannt.

Bestimmt wird eine multivariate Normalverteilung durch zwei

Verteilungsparameter – den Vektor der Erwartungswerte der eindimensionalen

Komponenten  und durch die Kovarianzmatrix

und durch die Kovarianzmatrix

,

welche den Parametern

und

,

welche den Parametern

und  der eindimensionalen Normalverteilungen entsprechen.

der eindimensionalen Normalverteilungen entsprechen.

Multivariat normalverteilte Zufallsvariablen treten als Grenzwerte bestimmter Summen unabhängiger mehrdimensionaler Zufallsvariablen auf. Dies ist die Verallgemeinerung des zentralen Grenzwertsatz zum mehrdimensionalen zentralen Grenzwertsatz.

Weil sie entsprechend dort auftreten, wo mehrdimensionale zufällige Größen als Überlagerung vieler voneinander unabhängiger Einzeleffekte angesehen werden können, haben sie für die Praxis eine große Bedeutung.

Aufgrund der sogenannten Reproduktionseigenschaft der multivariaten Normalverteilung lässt sich die Verteilung von Summen (und Linearkombinationen) multivariat normalverteiler Zufallsvariabler konkret angeben, was auf dem Gebiet der multivariaten Statistik eine Rolle spielt.

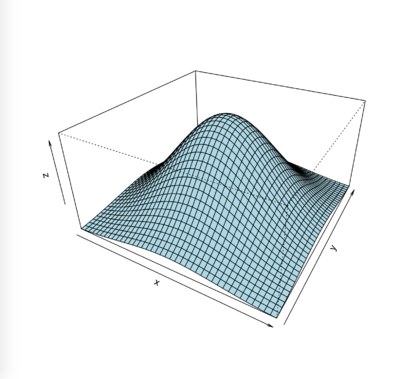

Die multivariate Normalverteilung: allgemeiner Fall

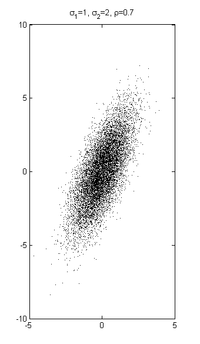

,

,

und ρ = 0.7

und ρ = 0.7Eine  -dimensionale

reelle Zufallsvariable

-dimensionale

reelle Zufallsvariable  ist normalverteilt mit Erwartungswertvektor

und (positiv definiter) Kovarianzmatrix ,

wenn sie eine Dichtefunktion

der Form

ist normalverteilt mit Erwartungswertvektor

und (positiv definiter) Kovarianzmatrix ,

wenn sie eine Dichtefunktion

der Form

besitzt. Man schreibt

Für die zugehörige Verteilungsfunktion

gibt es keine geschlossene Formel. Die entsprechenden Integrale müssen numerisch

berechnet werden.

gibt es keine geschlossene Formel. Die entsprechenden Integrale müssen numerisch

berechnet werden.

Der Wert im Exponentialteil der Dichtefunktion  entspricht der Mahalanobis-Distanz,

welche die Distanz vom Testpunkt

entspricht der Mahalanobis-Distanz,

welche die Distanz vom Testpunkt  zum Mittelwert

zum Mittelwert  darstellt. Im Vergleich mit der Dichtefunktion der eindimensionalen

Normalverteilung spielt bei der multivariaten Normalverteilung

die Rolle von .

darstellt. Im Vergleich mit der Dichtefunktion der eindimensionalen

Normalverteilung spielt bei der multivariaten Normalverteilung

die Rolle von .

Die multivariate Normalverteilung hat die folgenden Eigenschaften:

- Sind die Komponenten von X paarweise unkorreliert, so sind sie auch stochastisch unabhängig.

- Die affine

Transformation

mit einer Matrix

mit einer Matrix  (mit

(mit  )

und

)

und  ist

ist  -dimensional

normalverteilt:

-dimensional

normalverteilt:  .

Dies gilt aber nach der hier gegebenen Definition nur, wenn

.

Dies gilt aber nach der hier gegebenen Definition nur, wenn  nicht-singulär ist, also eine nicht-verschwindende Determinante hat.

nicht-singulär ist, also eine nicht-verschwindende Determinante hat.

- Die affine Transformation

-

- standardisiert

den Zufallsvektor

:

es ist

:

es ist  (mit Einheitsmatrix

(mit Einheitsmatrix

).

).

-

kann auch eine singuläre

Kovarianzmatrix besitzen. Man spricht dann von einer degenerierten oder

singulären multivariaten Normalverteilung. In diesem Fall existiert keine

Dichtefunktion.

- Bedingte Verteilung bei partieller Kenntnis des Zufallsvektors: Bedingt man einen multivariat normal verteilten Zufallsvektor auf einen Teilvektor, so ist das Ergebnis selbst wieder multivariat normal verteilt, für

-

- gilt

,

,

- insbesondere hängt der Erwartungswert linear vom Wert von

ab und die Varianz ist unabhängig vom Wert von .

ab und die Varianz ist unabhängig vom Wert von .

Die Randverteilung der multivariaten Normalverteilung

Sei  multivariat normalverteilt. Für eine beliebige Partition

multivariat normalverteilt. Für eine beliebige Partition  mit

mit  und

und  ,

,

,

gilt, dass die Randverteilungen

,

gilt, dass die Randverteilungen  und

und  (multivariate) Normalverteilungen sind.

(multivariate) Normalverteilungen sind.

Die Umkehrung gilt allerdings nicht, wie folgendes Beispiel zeigt:

Sei  und sei

definiert durch

und sei

definiert durch

wobei  .

Dann ist ebenso

.

Dann ist ebenso  und

und

Demnach ist die Kovarianz (und damit die Korrelation) von  und

gleich

und

gleich  genau dann, wenn

genau dann, wenn  .

Aber

und

sind nach Definition nicht unabhängig, da

immer gleich

.

Aber

und

sind nach Definition nicht unabhängig, da

immer gleich  ist. Daher ist insbesondere

ist. Daher ist insbesondere  nicht multivariat normalverteilt.

nicht multivariat normalverteilt.

Die p-dimensionale Standardnormalverteilung

Das Wahrscheinlichkeitsmaß auf  ,

das durch die Dichtefunktion

,

das durch die Dichtefunktion

definiert wird, heißt Standardnormalverteilung der Dimension .

Die -dimensionale

Standardnormalverteilung ist abgesehen von Translationen (d.h.

Erwartungswert  )

die einzige multivariate Verteilung, deren Komponenten stochastisch unabhängig

sind und deren Dichte zugleich rotationssymmetrisch

ist.

)

die einzige multivariate Verteilung, deren Komponenten stochastisch unabhängig

sind und deren Dichte zugleich rotationssymmetrisch

ist.

Momente und Kumulanten

Wie im univariaten Fall, sind alle Momente der

multivariate Normalverteilung durch die ersten beiden Momente definiert. Alle Kumulanten

außer den ersten beiden sind 0. Die ersten beiden Kumulanten sind dabei der

Mittelwert

und die Kovarianz .

In Bezug auf das multivariate Momentenproblem

hat die Normalverteilung die Eigenschaft, dass sie durch ihre Momente eindeutig

definiert ist. Das heißt, wenn alle Momente einer multivariaten

Wahrscheinlichkeitsverteilung existieren und den Momenten einer multivariaten

Normalverteilung entsprechen, ist die Verteilung die eindeutige multivariate

Normalverteilung mit diesen Momenten.

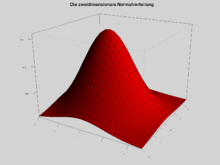

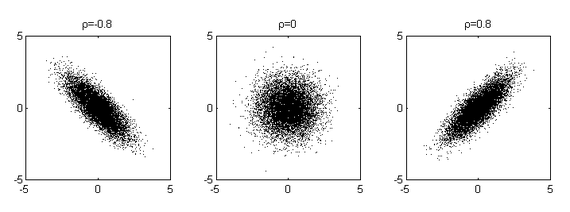

Dichte der zweidimensionalen Normalverteilung

Die Dichtefunktion der zweidimensionalen Normalverteilung mit Mittelwert =

(0,0),  und Korrelationskoeffizient

und Korrelationskoeffizient

ist

ist

Im allgemeineren zweidimensionalen Fall mit Mittelwert = (0,0) und beliebigen Varianzen ist die Dichtefunktion

![f_{X}(x_{1},x_{2})={\frac {1}{2\pi \sigma _{1}\sigma _{2}{\sqrt {1-\varrho ^{2}}}}}\,\exp \left(-{\frac {1}{2(1-\varrho ^{2})}}\left[{\frac {x_{1}^{2}}{\sigma _{1}^{2}}}+{\frac {x_{2}^{2}}{\sigma _{2}^{2}}}-{\frac {2\varrho x_{1}x_{2}}{\sigma _{1}\sigma _{2}}}\right]\right),](/svg/6e2d39e831b12ec0f3486612751e4aac38c09ce5.svg)

und den allgemeinsten Fall mit Mittelwert =  bekommt man durch Translation (ersetze

bekommt man durch Translation (ersetze  durch

durch  und

und  durch

durch  ).

).

Beispiel für eine multivariate Normalverteilung

Betrachtet wird eine Apfelbaumplantage mit sehr vielen gleich alten, also vergleichbaren Apfelbäumen. Man interessiert sich für die Merkmale Größe der Apfelbäume, die Zahl der Blätter und die Erträge. Es werden also die Zufallsvariablen definiert:

:

Höhe eines Baumes [m]; :

Ertrag [100 kg];  :

Zahl der Blätter [1000 Stück].

:

Zahl der Blätter [1000 Stück].

Die Variablen sind jeweils normalverteilt wie

Die meisten Bäume sind also um 4 ± 1m groß, sehr kleine oder sehr große Bäume

sind eher selten. Bei einem großen Baum ist der Ertrag tendenziell größer als

bei einem kleinen Baum, aber es gibt natürlich hin und wieder einen großen Baum

mit wenig Ertrag. Ertrag und Größe sind korreliert, die Kovarianz beträgt  und der Korrelationskoeffizient

und der Korrelationskoeffizient  .

.

Ebenso ist  mit dem Korrelationskoeffizienten

mit dem Korrelationskoeffizienten  ,

und

,

und  mit dem Korrelationskoeffizienten

mit dem Korrelationskoeffizienten  .

.

Fasst man die drei Zufallsvariablen im Zufallsvektor  zusammen, ist

multivariat normalverteilt. Dies gilt allerdings nicht im Allgemeinen (vgl. Die

Randverteilung der multivariaten Normalverteilung). Im vorliegenden Fall

gilt dann für die gemeinsame

Verteilung von

zusammen, ist

multivariat normalverteilt. Dies gilt allerdings nicht im Allgemeinen (vgl. Die

Randverteilung der multivariaten Normalverteilung). Im vorliegenden Fall

gilt dann für die gemeinsame

Verteilung von

und

Die entsprechende Korrelationsmatrix ist

Stichproben bei multivariaten Verteilungen

In der Realität werden in aller Regel die Verteilungsparameter einer multivariaten Verteilung nicht bekannt sein. Diese Parameter müssen also geschätzt werden.

Man zieht eine Stichprobe vom Umfang  .

Jede Realisation

.

Jede Realisation  des Zufallsvektors

des Zufallsvektors  könnte man als Punkt in einem

könnte man als Punkt in einem  -dimensionalen

Hyperraum auffassen. Man erhält so die

-dimensionalen

Hyperraum auffassen. Man erhält so die  -Datenmatrix

-Datenmatrix

als

als

,

wobei

,

wobei

die in jeder Zeile die Koordinaten eines Punktes enthält.

Der Erwartungswertvektor wird geschätzt durch den Mittelwertvektor der

arithmetischen

Mitteln der Spalten von

mit den Komponenten

Für die Schätzung der Kovarianzmatrix erweist sich die bezüglich der

arithmetischen Mittelwerte zentrierte Datenmatrix  als nützlich. Sie berechnet sich als

als nützlich. Sie berechnet sich als

mit den Elementen  ,

wobei

,

wobei  den Einsvektor,

einen Spaltenvektor der Länge

mit lauter Einsen, darstellt. Es wird also bei allen Einträgen das arithmetische

Mittel der zugehörigen Spalte subtrahiert.

den Einsvektor,

einen Spaltenvektor der Länge

mit lauter Einsen, darstellt. Es wird also bei allen Einträgen das arithmetische

Mittel der zugehörigen Spalte subtrahiert.

Die  -Kovarianzmatrix

hat die geschätzten Komponenten

-Kovarianzmatrix

hat die geschätzten Komponenten

Sie ergibt sich als

Die Korrelationsmatrix  wird geschätzt durch die paarweisen Korrelationskoeffizienten

wird geschätzt durch die paarweisen Korrelationskoeffizienten

auf ihrer Hauptdiagonalen stehen Einsen.

Beispiel zu Stichproben

Es wurden 10 Apfelbäume zufällig ausgewählt und jeweils 3 Eigenschaften

gemessen: :

Höhe eines Baumes [m]; :

Ertrag [100 kg]; :

Zahl der Blätter [1000 Stück]. Diese 10 Beobachtungen werden in der Datenmatrix

zusammengefasst:

Die Mittelwerte berechnen sich, wie beispielhaft an  gezeigt, als

gezeigt, als

Sie ergeben den Mittelwertvektor

Für die zentrierte Datenmatrix  erhält man die zentrierten Beobachtungen, indem von den Spalten der

entsprechende Mittelwert abzogen wird:

erhält man die zentrierten Beobachtungen, indem von den Spalten der

entsprechende Mittelwert abzogen wird:

also

Man berechnet für die Kovarianzmatrix die Kovarianzen, wie im Beispiel,

und entsprechend die Varianzen

so dass sich die Kovarianzmatrix

ergibt.

Entsprechend erhält man für die Korrelationsmatrix zum Beispiel

bzw. insgesamt

Erzeugung mehrdimensionaler, normalverteilter Zufallszahlen

Eine oft verwendete Methode zur Erzeugung eines Zufallsvektors

einer  -dimensionalen

Normalverteilung mit Mittelwertvektor

und (symmetrischer

und positiv

definiter) Kovarianzmatrix

kann wie folgt angegeben werden:

-dimensionalen

Normalverteilung mit Mittelwertvektor

und (symmetrischer

und positiv

definiter) Kovarianzmatrix

kann wie folgt angegeben werden:

- Bestimme eine Matrix

,

so dass

,

so dass  .

Dazu kann die Cholesky-Zerlegung

von

oder eine Quadratwurzel

von

verwendet werden.

.

Dazu kann die Cholesky-Zerlegung

von

oder eine Quadratwurzel

von

verwendet werden. - Sei

ein Vektor, dessen

Komponenten stochastisch unabhängige, standardnormalverteilte Zufallszahlen

sind. Diese können beispielsweise mit Hilfe der Box-Muller-Methode

generiert werden.

ein Vektor, dessen

Komponenten stochastisch unabhängige, standardnormalverteilte Zufallszahlen

sind. Diese können beispielsweise mit Hilfe der Box-Muller-Methode

generiert werden. - Mit der affinen

Transformation

ergibt sich die gewünschte IMG class="text"

style="width: 2.07ex; height: 2.17ex; vertical-align: -0.33ex;"

alt="N" src="/svg/f5e3890c981ae85503089652feb48b191b57aae3.svg">-dimensionale

Normalverteilung.

ergibt sich die gewünschte IMG class="text"

style="width: 2.07ex; height: 2.17ex; vertical-align: -0.33ex;"

alt="N" src="/svg/f5e3890c981ae85503089652feb48b191b57aae3.svg">-dimensionale

Normalverteilung.

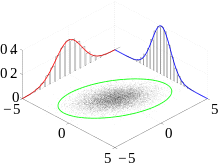

Streuregionen der mehrdimensionalen Normalverteilung

Für eindimensionale normalverteilte Zufallsvariablen liegen ungefähr

68,27 % der Realisierungen im Intervall  ,

für mehrdimensionale normalverteilte Zufallsvariablen sind die Regionen

konstanter Wahrscheinlichkeit durch Ellipsen

(die Standardabweichungsellipsen) gegeben, welche um den Mittelwert zentriert

sind. Die Hauptachsen der Ellipse sind durch die Eigenvektoren der

Kovarianzmatrix

gegeben, die Länge der Halbachsen ist die Quadratwurzel des zur jeweiligen

Hauptachse gehörenden Eigenwertes

,

für mehrdimensionale normalverteilte Zufallsvariablen sind die Regionen

konstanter Wahrscheinlichkeit durch Ellipsen

(die Standardabweichungsellipsen) gegeben, welche um den Mittelwert zentriert

sind. Die Hauptachsen der Ellipse sind durch die Eigenvektoren der

Kovarianzmatrix

gegeben, die Länge der Halbachsen ist die Quadratwurzel des zur jeweiligen

Hauptachse gehörenden Eigenwertes  .

Eine Realisierung der Zufallsvariablen in der Region anzutreffen, welche durch

die (mehrdimensionale) Standardabweichungsellipse begrenzt wird, ist für eine

mehrdimensional normalverteilte Zufallsvariable weniger wahrscheinlich.

.

Eine Realisierung der Zufallsvariablen in der Region anzutreffen, welche durch

die (mehrdimensionale) Standardabweichungsellipse begrenzt wird, ist für eine

mehrdimensional normalverteilte Zufallsvariable weniger wahrscheinlich.

Nach einer Hauptachsentransformation können die Achsen mit ihren jeweiligen

normiert werden. Dann lässt sich die Wahrscheinlichkeit als Funktion von dem

Radius  berechnen, mit der ein Messwert innerhalb dieses Radius liegt. Mit

berechnen, mit der ein Messwert innerhalb dieses Radius liegt. Mit

ist der Anteil

der Messwerte höchstens im Abstand

vom Mittelwert einer p-dimensionalen Normalverteilung. Dabei ist  die regularisierte unvollständige

Gammafunktion der oberen Grenze.

die regularisierte unvollständige

Gammafunktion der oberen Grenze.

in %

in % |

|

|

|

|

68,27 | 95,45 | 99,73 |

|

39,35 | 86,47 | 98,89 |

|

19,87 | 73,85 | 97,07 |

Entsprechend kann mit der Umkehrfunktion der Streuradius r angegeben werden, in der ein vorgegebener Anteil an Messwerten liegt:

in

|

|

|

|

|

|

0,675 | 1,645 | 2,576 |

|

|

1,177 | 2,146 | 3,035 |

|

|

1,538 | 2,500 | 3,368 |

Anmerkungen

- ↑ Mehrdimensionale und multivariate Normalverteilung werden in diesem Artikel synonym verwendet. Bei Hartung/Elpelt: Multivariate Statistik haben sie aber (in Kapitel 1, Abschnitt 5) unterschiedliche Bedeutungen: hier ist die multivariate Normalverteilung eine Matrix-Verteilung.

© biancahoegel.de

Datum der letzten Änderung: Jena, den: 04.03. 2020