Maß (Mathematik)

Ein Maß ist in der Mathematik eine Funktion, die geeigneten Teilmengen einer Grundmenge Zahlen zuordnet, die als „Maß“ für die Größe dieser Mengen interpretiert werden können. Dabei müssen sowohl der Definitionsbereich eines Maßes, also die messbaren Mengen, als auch die Zuordnung selbst gewisse Voraussetzungen erfüllen, wie sie beispielsweise durch elementargeometrische Begriffe der Länge einer Strecke, dem Flächeninhalt einer geometrischen Figur oder dem Volumen eines Körpers nahegelegt werden.

Das Teilgebiet der Mathematik, das sich mit der Konstruktion und der Untersuchung von Maßen beschäftigt, ist die Maßtheorie. Der allgemeine Maßbegriff geht zurück auf Arbeiten von Émile Borel, Henri Léon Lebesgue, Johann Radon und Maurice René Fréchet. Dabei stehen Maße stets in engem Zusammenhang mit der Integration von Funktionen und bilden die Grundlage moderner Integralbegriffe (siehe Lebesgue-Integral). Seit der Axiomatisierung der Wahrscheinlichkeitsrechnung durch Andrei Kolmogorow ist die Stochastik ein weiteres großes Anwendungsgebiet für Maße. Dort werden Wahrscheinlichkeitsmaße verwendet, um zufälligen Ereignissen, die als Teilmengen eines Ergebnisraums aufgefasst werden, Wahrscheinlichkeiten zuzuordnen.

Einführung und Geschichte

Der elementargeometrische Flächeninhalt ordnet ebenen geometrischen

Figuren wie Rechtecken, Dreiecken oder Kreisen, also gewissen Teilmengen der

euklidischen

Ebene, Zahlenwerte zu. Flächeninhalte können gleich null sein,

beispielsweise bei der leeren

Menge, aber auch bei einzelnen Punkten oder bei Strecken. Auch der „Wert“

(unendlich) kommt

z.B. bei Halbebenen

oder dem Äußeren von Kreisen als Flächeninhalt vor. Allerdings dürfen keine

negativen Zahlen als Flächeninhalte auftreten.

(unendlich) kommt

z.B. bei Halbebenen

oder dem Äußeren von Kreisen als Flächeninhalt vor. Allerdings dürfen keine

negativen Zahlen als Flächeninhalte auftreten.

:

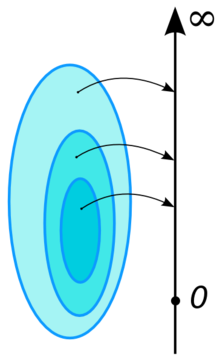

Das Maß einer abzählbaren disjunkten Vereinigung ist gleich der Summe über die

Maße der einzelnen Teilmengen.

:

Das Maß einer abzählbaren disjunkten Vereinigung ist gleich der Summe über die

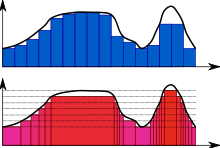

Maße der einzelnen Teilmengen.Weiterhin besitzt der Flächeninhalt ebener geometrischer Figuren eine Eigenschaft, die Additivität genannt wird: Zerlegt man eine Figur in zwei oder mehr Teile, beispielsweise ein Rechteck mittels einer Diagonale in zwei Dreiecke, dann ist der Flächeninhalt der Ausgangsfigur die Summe der Flächeninhalte der Teile. „Zerlegen“ bedeutet hier, dass die Teile paarweise disjunkt sein müssen (je zwei Teile haben also keine gemeinsamen Punkte) und dass die Vereinigung aller Teile die Ausgangsfigur ergibt. Für die Messung von Flächeninhalten komplizierterer Figuren, wie Kreisflächen oder Flächen, die zwischen Funktionsgraphen eingeschlossen sind (also für die Berechnung von Integralen), müssen Grenzwerte von Flächeninhalten betrachtet werden. Dazu ist es wichtig, dass die Additivität auch dann noch gilt, wenn Flächen in eine Folge von paarweise disjunkten Teilflächen zerlegt werden. Diese Eigenschaft wird abzählbare Additivität oder σ-Additivität genannt.

Die Bedeutung der σ-Additivität für den Maßbegriff wurde erstmals von Émile Borel erkannt, der 1894 bewies, dass die elementargeometrische Länge diese Eigenschaft besitzt. Das eigentliche Maßproblem formulierte und untersuchte Henri Lebesgue im Jahre 1902 in seiner Doktorarbeit: Er konstruierte ein σ-additives Maß für Teilmengen der reellen Zahlen (das Lebesgue-Maß), das die Länge von Intervallen fortsetzt, allerdings nicht für alle Teilmengen, sondern für ein System von Teilmengen, die er messbare Mengen nannte. Im Jahre 1905 zeigte Giuseppe Vitali, dass eine konsistente Erweiterung des Längenbegriffs auf alle Teilmengen der reellen Zahlen unmöglich ist, also dass das Maßproblem nicht lösbar ist.

Da wichtige Maße, wie eben das Lebesgue-Maß, nicht für alle Teilmengen (also auf der Potenzmenge) der Grundmenge definiert werden können, müssen geeignete Definitionsbereiche für Maße betrachtet werden. Die σ-Additivität legt es nahe, dass Systeme messbarer Mengen abgeschlossen gegenüber abzählbaren Mengenoperationen sein sollten. Das führt auf die Forderung, dass die messbaren Mengen eine σ-Algebra bilden müssen. Das heißt: Die Grundmenge selbst ist messbar und Komplemente sowie abzählbare Vereinigungen messbarer Mengen sind wiederum messbar.

In der Folgezeit erweiterten Thomas Jean Stieltjes und Johann Radon die Konstruktion des Lebesgue-Maßes auf

allgemeinere Maße im  -dimensionalen

Raum, die Lebesgue-Stieltjes-Maße.

Maurice René Fréchet betrachtete ab 1915 auch Maße und Integrale auf beliebigen

abstrakten Mengen. Im Jahre 1933 veröffentlichte

Andrei Kolmogorow sein Lehrbuch

Grundbegriffe der Wahrscheinlichkeitsrechnung, in dem er Maßtheorie

verwendet, um eine strenge axiomatische Begründung der

Wahrscheinlichkeitstheorie

zu geben.

-dimensionalen

Raum, die Lebesgue-Stieltjes-Maße.

Maurice René Fréchet betrachtete ab 1915 auch Maße und Integrale auf beliebigen

abstrakten Mengen. Im Jahre 1933 veröffentlichte

Andrei Kolmogorow sein Lehrbuch

Grundbegriffe der Wahrscheinlichkeitsrechnung, in dem er Maßtheorie

verwendet, um eine strenge axiomatische Begründung der

Wahrscheinlichkeitstheorie

zu geben.

Definition

Es sei  eine σ-Algebra über einer

nicht-leeren Grundmenge

eine σ-Algebra über einer

nicht-leeren Grundmenge  .

Eine Funktion

.

Eine Funktion ![\mu \colon {\mathcal {A}}\to [0,\infty ]](/svg/c2200dd93a322779dc5ceb1d9e82770a47602352.svg) heißt Maß auf ,

wenn die beiden folgenden Bedingungen erfüllt sind:

heißt Maß auf ,

wenn die beiden folgenden Bedingungen erfüllt sind:

- σ-Additivität: Für jede Folge

paarweise disjunkter Mengen aus

gilt

paarweise disjunkter Mengen aus

gilt  .

.

Ist die σ-Algebra aus dem Zusammenhang klar, so spricht man auch von einem

Maß auf .

Eine Teilmenge von ,

die in

liegt, wird messbar genannt. Für solch ein  heißt

heißt  das Maß der Menge

das Maß der Menge  .

Das Tripel

.

Das Tripel

wird Maßraum genannt. Das

Paar

wird Maßraum genannt. Das

Paar  bestehend aus der Grundmenge und der darauf definierten σ-Algebra heißt Messraum

oder auch messbarer Raum. Ein Maß

ist also eine auf einem Messraum definierte nicht-negative σ-additive

Mengenfunktion mit

.

bestehend aus der Grundmenge und der darauf definierten σ-Algebra heißt Messraum

oder auch messbarer Raum. Ein Maß

ist also eine auf einem Messraum definierte nicht-negative σ-additive

Mengenfunktion mit

.

Das Maß

heißt Wahrscheinlichkeitsmaß (oder normiertes Maß), wenn zusätzlich  gilt. Ein Maßraum

mit einem Wahrscheinlichkeitsmaß

ist ein Wahrscheinlichkeitsraum. Ist allgemeiner

gilt. Ein Maßraum

mit einem Wahrscheinlichkeitsmaß

ist ein Wahrscheinlichkeitsraum. Ist allgemeiner  ,

so nennt man

ein endliches

Maß. Existieren abzählbar viele Mengen, deren Maß endlich ist und deren

Vereinigung ganz

ergibt, dann wird

ein σ-endliches

(oder σ-finites) Maß genannt.

,

so nennt man

ein endliches

Maß. Existieren abzählbar viele Mengen, deren Maß endlich ist und deren

Vereinigung ganz

ergibt, dann wird

ein σ-endliches

(oder σ-finites) Maß genannt.

Anmerkungen und erste Beispiele

- Ein Maß nimmt also nicht-negative Werte aus den erweiterten

reellen Zahlen

an. Für das Rechnen mit

gelten die üblichen Konventionen, zusätzlich ist es nützlich

an. Für das Rechnen mit

gelten die üblichen Konventionen, zusätzlich ist es nützlich  zu setzen.

zu setzen. - Da alle Summanden der Reihe

nicht-negativ sind, ist diese entweder konvergent oder divergiert gegen

nicht-negativ sind, ist diese entweder konvergent oder divergiert gegen

.

. - Die Forderung, dass die leere Menge das Maß null besitzt, schließt den

uninteressanten Fall

für alle

aus. In der Tat lässt sich die Forderung

äquivalent ersetzen durch die Bedingung, dass ein

existiert mit

für alle

aus. In der Tat lässt sich die Forderung

äquivalent ersetzen durch die Bedingung, dass ein

existiert mit  .

Dagegen sind die trivialen Fälle

.

Dagegen sind die trivialen Fälle  für alle

(das sogenannte Nullmaß) sowie

für alle

(das sogenannte Nullmaß) sowie  für alle

für alle  (und

(und  )

Maße im Sinne der Definition.

)

Maße im Sinne der Definition. - Für ein Element

wird durch

wird durch

-

- für

ein Maß definiert. Es wird Diracmaß

an der Stelle

genannt und ist ein Wahrscheinlichkeitsmaß.

genannt und ist ein Wahrscheinlichkeitsmaß.

- Die Abbildung ,

die jeder endlichen Menge

die Anzahl ihrer Elemente, also ihre Mächtigkeit

,

sowie den unendlichen Mengen in

den Wert

zuweist, heißt Zählmaß.

Das Zählmaß ist ein endliches Maß, wenn

eine endliche Menge ist, und ein σ-endliches Maß, wenn

höchstens abzählbar

ist.

,

sowie den unendlichen Mengen in

den Wert

zuweist, heißt Zählmaß.

Das Zählmaß ist ein endliches Maß, wenn

eine endliche Menge ist, und ein σ-endliches Maß, wenn

höchstens abzählbar

ist. - Das -dimensionale

Lebesgue-Maß

ist ein Maß auf der σ-Algebra der Lebesgue-messbaren Teilmengen von

ist ein Maß auf der σ-Algebra der Lebesgue-messbaren Teilmengen von

.

Es ist eindeutig bestimmt durch die Forderung, dass es den -dimensionalen

Hyperrechtecken ihr

Volumen zuordnet:

.

Es ist eindeutig bestimmt durch die Forderung, dass es den -dimensionalen

Hyperrechtecken ihr

Volumen zuordnet:

-

![\lambda ([a_{1},b_{1}]\times \dotsb \times [a_{d},b_{d}])=(b_{1}-a_{1})\dotsm (b_{d}-a_{d})](/svg/a5deff14bf17cb86bcd86925c24b07cf2ba33961.svg) .

.

- Das Lebesgue-Maß ist nicht endlich, aber σ-endlich.

- Das Hausdorff-Maß ist eine Verallgemeinerung des Lebesgue-Maßes auf nicht notwendig ganzzahlige Dimensionen. Mit seiner Hilfe lässt sich die Hausdorff-Dimension definieren, ein Dimensionsbegriff, mit dem beispielsweise fraktale Mengen untersucht werden können.

Eigenschaften

Rechenregeln

Direkt aus der Definition ergeben sich die folgenden elementaren Rechenregeln

für ein Maß :

- endliche Additivität: Für paarweise disjunkte Mengen

gilt

gilt  .

. - Subtraktivität: Für

mit

mit  und

und  gilt

gilt  .

. - Monotonie: Für

mit

gilt

.

. - Für

gilt stets

.

Mit dem Prinzip

von Inklusion und Exklusion lässt sich diese Formel im Falle endlicher

Maße auf Vereinigungen und Schnitte endlich vieler Mengen

verallgemeinern.

.

Mit dem Prinzip

von Inklusion und Exklusion lässt sich diese Formel im Falle endlicher

Maße auf Vereinigungen und Schnitte endlich vieler Mengen

verallgemeinern. - σ-Subadditivität:

Für eine beliebige Folge

von Mengen aus

gilt

.

.

Stetigkeitseigenschaften

Die folgenden Stetigkeitseigenschaften sind grundlegend für die Approximation messbarer Mengen. Sie folgen direkt aus der σ-Additivität.

- σ-Stetigkeit

von unten: Ist

eine aufsteigende Folge von Mengen aus

und

eine aufsteigende Folge von Mengen aus

und  ,

dann gilt

,

dann gilt  .

. - σ-Stetigkeit

von oben: Ist

eine absteigende Folge von Mengen aus

mit

eine absteigende Folge von Mengen aus

mit  und

und  ,

dann gilt .

,

dann gilt .

Eindeutigkeitssatz

Für zwei Maße ![\mu ,\nu \colon {\mathcal {A}}\to [0,\infty ]](/svg/d9ef025337b18ae9e02e9c2c2d9babbac62cf831.svg) auf einem gemeinsamen Messraum

gilt der folgende Eindeutigkeitssatz:

auf einem gemeinsamen Messraum

gilt der folgende Eindeutigkeitssatz:

Es gebe einen durchschnittsstabilen

Erzeuger

von ,

d.h. es gilt

von ,

d.h. es gilt  und für alle

und für alle  ist

ist  ,

mit folgenden Eigenschaften:

,

mit folgenden Eigenschaften:

- Für alle

gilt

gilt  ,

also

,

also  ,

und

,

und - Es gibt eine Folge

von Mengen in

mit

von Mengen in

mit  und

und  für alle

für alle  .

.

Dann gilt  .

.

Für endliche Maße mit  ist die Bedingung 2 automatisch erfüllt. Insbesondere sind zwei

Wahrscheinlichkeitsmaße gleich, wenn sie auf einem durchschnittsstabilen

Erzeuger der Ereignisalgebra übereinstimmen.

ist die Bedingung 2 automatisch erfüllt. Insbesondere sind zwei

Wahrscheinlichkeitsmaße gleich, wenn sie auf einem durchschnittsstabilen

Erzeuger der Ereignisalgebra übereinstimmen.

Der Eindeutigkeitssatz liefert zum Beispiel die Eindeutigkeit der Fortsetzung eines Prämaßes zu einem Maß mittels eines äußeren Maßes und dem Maßerweiterungssatz von Carathéodory.

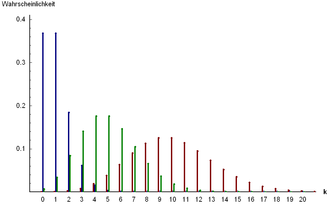

Linearkombinationen von Maßen

(blau),

(blau),  (grün) und

(grün) und  (rot) – sind Maße auf

(rot) – sind Maße auf  .

Sie lassen sich als Konvexkombinationen von Diracmaßen

konstruieren.

.

Sie lassen sich als Konvexkombinationen von Diracmaßen

konstruieren.Für eine Familie  von Maßen auf dem gleichen Messraum und für nicht-negative reelle Konstanten

von Maßen auf dem gleichen Messraum und für nicht-negative reelle Konstanten

wird durch

wird durch  wieder ein Maß definiert. Insbesondere sind Summen und nicht-negative Vielfache

von Maßen ebenfalls Maße.

wieder ein Maß definiert. Insbesondere sind Summen und nicht-negative Vielfache

von Maßen ebenfalls Maße.

Ist beispielsweise  eine abzählbare Grundmenge und

eine abzählbare Grundmenge und  ,

dann ist

,

dann ist  mit den Diracmaßen

mit den Diracmaßen  ein Maß auf der Potenzmenge von .

Umgekehrt kann man zeigen, dass man auf diese Weise bei abzählbarer Grundmenge

alle Maße auf der Potenzmenge erhält.

ein Maß auf der Potenzmenge von .

Umgekehrt kann man zeigen, dass man auf diese Weise bei abzählbarer Grundmenge

alle Maße auf der Potenzmenge erhält.

Sind  Wahrscheinlichkeitsmaße auf

und

Wahrscheinlichkeitsmaße auf

und  nicht-negative reelle Zahlen mit

nicht-negative reelle Zahlen mit  ,

dann ist die Konvexkombination

,

dann ist die Konvexkombination

wieder ein Wahrscheinlichkeitsmaß. Durch Konvexkombination von Diracmaßen erhält

man diskrete

Wahrscheinlichkeitsverteilungen, allgemein ergeben sich Mischverteilungen.

wieder ein Wahrscheinlichkeitsmaß. Durch Konvexkombination von Diracmaßen erhält

man diskrete

Wahrscheinlichkeitsverteilungen, allgemein ergeben sich Mischverteilungen.

Konstruktion von Maßen

Maßerweiterungssatz

Da die Elemente von σ-Algebren, wie beispielsweise bei der borelschen

σ-Algebra auf ,

oft nicht explizit angegeben werden können, werden Maße häufig durch Fortsetzung von

Mengenfunktionen konstruiert. Das wichtigste Hilfsmittel hierzu ist der

Maßerweiterungssatz

von Carathéodory. Er besagt, dass sich jede nicht-negative σ-additive

Mengenfunktion auf einem Mengenring

(ein sog. Prämaß)

zu einem Maß auf der von

erzeugten σ-Algebra fortsetzen lässt.

Die Fortsetzung ist eindeutig, wenn das Prämaß σ-endlich ist.

(ein sog. Prämaß)

zu einem Maß auf der von

erzeugten σ-Algebra fortsetzen lässt.

Die Fortsetzung ist eindeutig, wenn das Prämaß σ-endlich ist.

Beispielsweise bilden alle Teilmengen von ,

die sich als endliche Vereinigung von achsenparallelen -dimensionalen

Intervallen darstellen lassen, einen Mengenring. Der elementare Volumeninhalt

dieser sogenannten Figuren, der Jordan-Inhalt, ist ein

Prämaß auf diesem Mengenring. Die von den Figuren erzeugte σ-Algebra ist die

borelsche σ-Algebra und die Fortsetzung des Jordan-Inhalts nach Carathéodory

ergibt das Lebesgue-Borel-Maß.

Nullmengen, Vervollständigung von Maßen

Ist

ein Maß und

eine Menge mit  ,

dann heißt

Nullmenge. Es ist naheliegend, Teilmengen einer Nullmenge ebenfalls das Maß null

zuzuordnen. Allerdings müssen solche Mengen nicht unbedingt messbar sein, also

wieder in

liegen. Ein Maßraum, in dem Teilmengen von Nullmengen stets messbar sind, wird

vollständig genannt. Zu einem Maßraum, der nicht vollständig ist, lässt sich ein

vollständiger Maßraum – genannt die Vervollständigung – konstruieren. Zum

Beispiel ist die Vervollständigung des Lebesgue-Borel-Maßes das Lebesgue-Maß auf

den Lebesgue-messbaren Teilmengen des .

,

dann heißt

Nullmenge. Es ist naheliegend, Teilmengen einer Nullmenge ebenfalls das Maß null

zuzuordnen. Allerdings müssen solche Mengen nicht unbedingt messbar sein, also

wieder in

liegen. Ein Maßraum, in dem Teilmengen von Nullmengen stets messbar sind, wird

vollständig genannt. Zu einem Maßraum, der nicht vollständig ist, lässt sich ein

vollständiger Maßraum – genannt die Vervollständigung – konstruieren. Zum

Beispiel ist die Vervollständigung des Lebesgue-Borel-Maßes das Lebesgue-Maß auf

den Lebesgue-messbaren Teilmengen des .

Maße auf den reellen Zahlen

Das Lebesgue-Maß

auf  ist dadurch charakterisiert, dass es Intervallen

ist dadurch charakterisiert, dass es Intervallen ![(a,b]\subseteq \mathbb {R}](/svg/487b81b7e5a7dfee55c67fe76ad82eef69f7a920.svg) ihre Länge

ihre Länge  zuweist. Dessen Konstruktion kann mit Hilfe einer monoton

wachsenden Funktion

zuweist. Dessen Konstruktion kann mit Hilfe einer monoton

wachsenden Funktion  verallgemeinert werden zu den Lebesgue-Stieltjes-Maßen

verallgemeinert werden zu den Lebesgue-Stieltjes-Maßen  ,

die den Intervallen

,

die den Intervallen ![(a,b]](/svg/6a6969e731af335df071e247ee7fb331cd1a57ae.svg) die „gewichtete Länge“

die „gewichtete Länge“  zuordnen. Wenn die Funktion

zuordnen. Wenn die Funktion  zusätzlich rechtsseitig

stetig ist, dann wird hierdurch ein Prämaß auf dem Mengenring der endlichen

Vereinigungen solcher Intervalle definiert. Dieses kann nach Carathéodory zu

einem Maß auf den Borelmengen von

bzw. zu dessen Vervollständigung erweitert werden. Beispielsweise ergibt sich

für die identische Abbildung

zusätzlich rechtsseitig

stetig ist, dann wird hierdurch ein Prämaß auf dem Mengenring der endlichen

Vereinigungen solcher Intervalle definiert. Dieses kann nach Carathéodory zu

einem Maß auf den Borelmengen von

bzw. zu dessen Vervollständigung erweitert werden. Beispielsweise ergibt sich

für die identische Abbildung  wieder das Lebesgue-Maß; ist dagegen

eine stückweise konstante Treppenfunktion, so erhält man Linearkombinationen von

Diracmaßen.

wieder das Lebesgue-Maß; ist dagegen

eine stückweise konstante Treppenfunktion, so erhält man Linearkombinationen von

Diracmaßen.

,

der Cantor-Verteilung.

,

der Cantor-Verteilung.Falls eine rechtsseitig stetige und monoton wachsende Funktion

zusätzlich noch die Bedingungen

und

und

erfüllt, ist das auf diese Weise konstruierte Lebesgue-Stieltjes-Maß

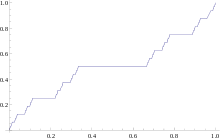

ein Wahrscheinlichkeitsmaß. Dessen Verteilungsfunktion

ist gleich ,

das bedeutet ![F(x)=\lambda _{F}((-\infty ,x])](/svg/1e8e5753ca557a3faed61f6327d77d72e3ece0c4.svg) .

Umgekehrt besitzt jede Verteilungsfunktion

eines Wahrscheinlichkeitsmaßes auf

die obigen Eigenschaften. Mit Hilfe von Verteilungsfunktionen lassen sich daher

auch solche Wahrscheinlichkeitsmaße auf

einfach darstellen, die weder diskret sind noch eine Lebesgue-Dichte besitzen,

wie zum Beispiel die Cantor-Verteilung.

.

Umgekehrt besitzt jede Verteilungsfunktion

eines Wahrscheinlichkeitsmaßes auf

die obigen Eigenschaften. Mit Hilfe von Verteilungsfunktionen lassen sich daher

auch solche Wahrscheinlichkeitsmaße auf

einfach darstellen, die weder diskret sind noch eine Lebesgue-Dichte besitzen,

wie zum Beispiel die Cantor-Verteilung.

Einschränkung von Maßen

Wie jede Funktion lässt sich ein Maß

natürlich auf einen kleineren Definitionsbereich, also auf eine σ-Algebra

einschränken.

Beispielsweise erhält man durch Einschränkung des Lebesgue-Maßes auf die

borelsche σ-Algebra wieder das Lebesgue-Borel-Maß zurück.

einschränken.

Beispielsweise erhält man durch Einschränkung des Lebesgue-Maßes auf die

borelsche σ-Algebra wieder das Lebesgue-Borel-Maß zurück.

Interessanter ist eine Einschränkung auf eine kleinere Grundmenge  :

Ist

ein Maßraum und

:

Ist

ein Maßraum und  ,

dann wird durch

,

dann wird durch

eine σ-Algebra auf  definiert, die sogenannte Spur-σ-Algebra.

Es gilt

definiert, die sogenannte Spur-σ-Algebra.

Es gilt  genau dann, wenn

und

genau dann, wenn

und  ist. Für diese

wird durch

ist. Für diese

wird durch

ein Maß auf  definiert, das Einschränkung (oder Spur) von

auf

genannt wird. Zum Beispiel erhält man durch Einschränkung des Lebesgue-Maßes

von

auf das Intervall

definiert, das Einschränkung (oder Spur) von

auf

genannt wird. Zum Beispiel erhält man durch Einschränkung des Lebesgue-Maßes

von

auf das Intervall ![[0,1]](/svg/738f7d23bb2d9642bab520020873cccbef49768d.svg) wegen

wegen ![\lambda ([0,1])=1](/svg/5ae9ac3a32b952a01f77a5dbe6a1ef4c30e88b26.svg) ein Wahrscheinlichkeitsmaß auf ,

die stetige

Gleichverteilung.

ein Wahrscheinlichkeitsmaß auf ,

die stetige

Gleichverteilung.

Bildmaß

Maße lassen sich mit Hilfe von messbaren

Funktionen von einem Maßraum auf einen weiteren Messraum transformieren.

Sind

und  Messräume, dann heißt eine Funktion

Messräume, dann heißt eine Funktion  messbar, wenn für alle

messbar, wenn für alle  das Urbild

das Urbild

in

liegt. Ist nun

ein Maß auf ,

dann ist die Funktion

in

liegt. Ist nun

ein Maß auf ,

dann ist die Funktion ![\mu '\colon {\mathcal {A}}'\to [0,\infty ]](/svg/5eaa27f2a5eec35c94bc01ce1dd7297397f4f752.svg) mit

mit  für

ein Maß auf

für

ein Maß auf  .

Es heißt Bildmaß von

unter

.

Es heißt Bildmaß von

unter  und wird häufig mit

und wird häufig mit  oder

oder  bezeichnet.

bezeichnet.

Das Verhalten von Integralen bei der Transformation von Maßen wird durch den Transformationssatz beschrieben. Durch Bildmaße ist es in der Analysis möglich, Maße auf Mannigfaltigkeiten zu konstruieren.

Bildmaße von Wahrscheinlichkeitsmaßen sind wieder Wahrscheinlichkeitsmaße. Diese Tatsache spielt bei der Betrachtung von Wahrscheinlichkeitsverteilungen von Zufallsvariablen in der Stochastik eine wichtige Rolle.

Maße mit Dichten

Maße werden oft als „unbestimmte Integrale“ von Funktionen bezüglich anderer

Maße konstruiert. Ist

ein Maßraum und ![f\colon \Omega \to [0,\infty ]](/svg/31e3695de5ae712550dfe93d16aad1c049c7d46d.svg) eine nicht-negative messbare Funktion, dann wird durch

eine nicht-negative messbare Funktion, dann wird durch

für

ein weiteres Maß auf

definiert. Die Funktion  wird Dichtefunktion

von

wird Dichtefunktion

von  bezüglich

(kurz eine -Dichte)

genannt. Eine übliche Schreibweise ist

bezüglich

(kurz eine -Dichte)

genannt. Eine übliche Schreibweise ist  .

.

Der Satz

von Radon-Nikodým gibt Auskunft darüber, welche Maße mit Hilfe von Dichten

dargestellt werden können: Ist

σ-endlich, so ist dies genau dann möglich, wenn alle Nullmengen von

auch Nullmengen von

sind.

In der Stochastik werden die Verteilungen stetiger Zufallsvariabler, wie beispielsweise die Normalverteilung, häufig durch Dichten bezüglich des Lebesgue-Maßes angegeben.

Produktmaße

Lässt sich eine Grundmenge als kartesisches

Produkt schreiben und sind auf den einzelnen Faktoren Maße gegeben, so kann

auf ihr ein sogenanntes Produktmaß konstruiert werden. Für zwei Maßräume

und

und  bezeichne

bezeichne  die Produkt-σ-Algebra.

Das ist die kleinste σ-Algebra auf

die Produkt-σ-Algebra.

Das ist die kleinste σ-Algebra auf  ,

die alle Mengenprodukte

,

die alle Mengenprodukte  mit

mit  und

und  enthält. Falls

enthält. Falls  und

und  σ-endlich sind, dann existiert genau ein Maß

auf

mit

σ-endlich sind, dann existiert genau ein Maß

auf

mit

,

,

das Produktmaß genannt und mit  bezeichnet wird. Völlig analog lassen sich auch Produkte endlich vieler Maße

bilden. Beispielsweise erhält man so das Lebesgue-Borel-Maß auf dem -dimensionalen

euklidischen Raum

als -faches

Produkt aus dem Lebesgue-Borel-Maß auf den reellen Zahlen.

bezeichnet wird. Völlig analog lassen sich auch Produkte endlich vieler Maße

bilden. Beispielsweise erhält man so das Lebesgue-Borel-Maß auf dem -dimensionalen

euklidischen Raum

als -faches

Produkt aus dem Lebesgue-Borel-Maß auf den reellen Zahlen.

Mit Hilfe des Satzes

von Fubini lassen sich Integrale bezüglich eines Produktmaßes  meist berechnen, indem man schrittweise Integrationen bezüglich der einzelnen

Maße

meist berechnen, indem man schrittweise Integrationen bezüglich der einzelnen

Maße  ausführt. Auf diese Weise können beispielsweise Flächen- und Volumenberechnungen

auf die Bestimmung eindimensionaler Integrale zurückgeführt werden.

ausführt. Auf diese Weise können beispielsweise Flächen- und Volumenberechnungen

auf die Bestimmung eindimensionaler Integrale zurückgeführt werden.

Im Gegensatz zu allgemeinen Maßen können unter bestimmten Voraussetzungen bei Wahrscheinlichkeitsmaßen beliebige (sogar überabzählbare) Produkte gebildet werden. Produkte von Wahrscheinlichkeitsräumen modellieren beispielsweise die unabhängige Wiederholung von Zufallsexperimenten.

Maße auf topologischen Räumen

Falls die Grundmenge

zusätzlich ein topologischer

Raum ist, interessiert man sich vor allem für Maße, die ähnliche

Eigenschaften wie das Lebesgue-Maß oder die Lebesgue-Stieltjes-Maße auf dem

topologischen Raum

mit der Standardtopologie besitzen. Eine einfache Überlegung zeigt, dass die

borelsche σ-Algebra auf

nicht nur von der Menge der -dimensionalen

Intervalle, sondern auch von den offenen

Teilmengen erzeugt wird. Ist daher  ein Hausdorff-Raum

mit Topologie

ein Hausdorff-Raum

mit Topologie  (also der Menge der offenen Mengen), so definiert man die borelsche σ-Algebra

auf

als

(also der Menge der offenen Mengen), so definiert man die borelsche σ-Algebra

auf

als

,

,

also als kleinste σ-Algebra, die alle offenen Mengen enthält. Natürlich

enthält dann  insbesondere auch alle abgeschlossenen Mengen sowie alle Mengen, die sich als

abzählbare Vereinigungen oder Durchschnitte abgeschlossener bzw. offener Mengen

schreiben lassen.

insbesondere auch alle abgeschlossenen Mengen sowie alle Mengen, die sich als

abzählbare Vereinigungen oder Durchschnitte abgeschlossener bzw. offener Mengen

schreiben lassen.

Borelmaße und Regularität

Ein Maß ![\mu \colon {\mathcal {B}}\to [0,\infty ]](/svg/cedb9cad5e2206f83648cfc0c06bcbcc9e50eef4.svg) auf einem Messraum

auf einem Messraum  ,

Hausdorff-Raum und

die borelsche σ-Algebra, heißt Borelmaß, wenn es lokal endlich ist. Das heißt,

jedes

,

Hausdorff-Raum und

die borelsche σ-Algebra, heißt Borelmaß, wenn es lokal endlich ist. Das heißt,

jedes  besitzt eine offene

Umgebung, deren Maß endlich ist. Ist

zusätzlich lokalkompakt,

so ist das damit äquivalent, dass alle kompakten

Mengen endliches Maß besitzen.

besitzt eine offene

Umgebung, deren Maß endlich ist. Ist

zusätzlich lokalkompakt,

so ist das damit äquivalent, dass alle kompakten

Mengen endliches Maß besitzen.

Ein Radonmaß ist ein

Borelmaß, das von innen regulär ist, das bedeutet, dass für jedes  gilt

gilt

.

.

Ist ein Radonmaß zusätzlich von außen regulär, das heißt, für jedes

gilt

,

,

so wird es reguläres Borelmaß genannt.

Zahlreiche wichtige Borelmaße sind regulär, es gelten nämlich unter anderem die folgenden Regularitätsaussagen:

- Ist

ein lokalkompakter Hausdorff-Raum mit abzählbarer Basis (zweites Abzählbarkeitsaxiom),

dann ist jedes Borelmaß auf

regulär.

- Jedes Borelmaß auf einem polnischen Raum ist regulär.

Wahrscheinlichkeitsmaße auf polnischen Räumen spielen in zahlreichen Existenzfragen der Wahrscheinlichkeitstheorie eine wichtige Rolle.

Haarsches Maß

Der -dimensionale

euklidische Raum ist nicht nur ein lokalkompakter topologischer Raum, sondern

sogar eine topologische

Gruppe bezüglich der üblichen Vektoraddition als Verknüpfung. Das

Lebesgue-Maß

respektiert auch diese Struktur in dem Sinne, dass es invariant gegenüber

Translationen ist: Für alle Borelmengen

und alle  gilt

gilt

.

.

Der Begriff des Haarschen Maßes verallgemeinert diese Translationsinvarianz auf linksinvariante Radonmaße auf hausdorffschen lokalkompakten topologischen Gruppen. Ein solches Maß existiert stets und ist bis auf einen konstanten Faktor eindeutig bestimmt. Das Haarsche Maß ist genau dann endlich, wenn die Gruppe kompakt ist; in diesem Fall kann es also zu einem Wahrscheinlichkeitsmaß normiert werden.>

Haarsche Maße spielen eine zentrale Rolle bei der harmonischen Analyse, in der Methoden der Fourier-Analysis auf allgemeine Gruppen übertragen werden.

Konvergenz von Maßen

Der wichtigste Konvergenzbegriff für Folgen von endlichen Maßen ist die schwache

Konvergenz, die mit Hilfe von Integralen folgendermaßen definiert werden

kann:

Es sei

ein metrischer

Raum. Eine Folge  endlicher Maße auf

endlicher Maße auf  heißt schwach konvergent gegen ein endliches Maß

heißt schwach konvergent gegen ein endliches Maß  ,

in Zeichen

,

in Zeichen  ,

wenn für alle beschränkten stetigen

Funktionen

,

wenn für alle beschränkten stetigen

Funktionen  gilt

gilt

.

.

Das Portmanteau-Theorem

gibt einige andere Bedingungen an, die zur schwachen Konvergenz von Maßen

äquivalent sind. Beispielsweise gilt

genau dann, wenn

für alle Borelmengen

mit  gilt, wobei

gilt, wobei  den topologischen

Rand von

bezeichnet.

den topologischen

Rand von

bezeichnet.

Die schwache Konvergenz von Wahrscheinlichkeitsmaßen hat eine wichtige Anwendung bei der Verteilungskonvergenz von Zufallsvariablen, wie sie beim zentralen Grenzwertsatz auftritt. Schwache Konvergenz von Wahrscheinlichkeitsmaßen kann mit Hilfe von charakteristischen Funktionen untersucht werden.

Eine weitere für Anwendungen bedeutende Frage ist, wann man aus Folgen von

Maßen schwach konvergente Teilfolgen auswählen kann, also wie die

relativ

folgenkompakten Mengen von Maßen charakterisiert werden können. Nach dem

Satz

von Prochorow ist eine Menge  endlicher Maße auf einem polnischen Raum

genau dann relativ folgenkompakt, wenn sie beschränkt und straff ist.

Beschränktheit bedeutet hier, dass

endlicher Maße auf einem polnischen Raum

genau dann relativ folgenkompakt, wenn sie beschränkt und straff ist.

Beschränktheit bedeutet hier, dass  ist und Straffheit, dass es zu jedem

ist und Straffheit, dass es zu jedem  ein Kompaktum

ein Kompaktum  gibt mit

gibt mit  für alle

für alle  .

.

Eine Variation der schwachen Konvergenz für Radon-Maße ist die vage Konvergenz, bei der

für alle stetigen Funktionen mit kompaktem Träger gefordert wird.

Anwendungen

Integration

Der Begriff des Maßes ist eng mit der Integration von Funktionen verknüpft. Moderne Integralbegriffe, wie das Lebesgue-Integral und seine Verallgemeinerungen, werden meist aus einer maßtheoretischen Grundlage heraus entwickelt. Der fundamentale Zusammenhang ist dabei die Gleichung

,

,

für alle ,

wobei ein Maßraum

vorgegeben ist und  die Indikatorfunktion

der messbaren Menge

bezeichnet, also die Funktion

die Indikatorfunktion

der messbaren Menge

bezeichnet, also die Funktion  mit

mit  für

für  und

und  sonst. Mit Hilfe der gewünschten Linearitäts- und Monotonieeigenschaften lässt

sich die Integration schrittweise zunächst auf einfache Funktionen,

dann auf nicht-negative messbare Funktionen und schließlich auf alle reell- bzw.

komplexwertigen messbaren Funktionen

mit

sonst. Mit Hilfe der gewünschten Linearitäts- und Monotonieeigenschaften lässt

sich die Integration schrittweise zunächst auf einfache Funktionen,

dann auf nicht-negative messbare Funktionen und schließlich auf alle reell- bzw.

komplexwertigen messbaren Funktionen

mit  ausdehnen. Letztere werden -integrierbar

genannt und ihr Integral

ausdehnen. Letztere werden -integrierbar

genannt und ihr Integral  heißt (verallgemeinertes) Lebesgue-Integral bezüglich des Maßes

oder kurz -Integral.

heißt (verallgemeinertes) Lebesgue-Integral bezüglich des Maßes

oder kurz -Integral.

Dieser Integralbegriff stellt eine starke Verallgemeinerung klassischer Integralbegriffe wie dem Riemann-Integral dar, denn er ermöglicht die Integration von Funktionen auf beliebigen Maßräumen. Das ist wiederum in der Stochastik von großer Bedeutung: Dort entspricht das Integral einer Zufallsvariable bezüglich eines gegebenen Wahrscheinlichkeitsmaßes ihrem Erwartungswert.

Allerdings ergeben sich auch für reelle Funktionen einer reellen Variablen Vorteile gegenüber dem Riemann-Integral. Hier sind vor allem die Konvergenzeigenschaften bei Vertauschung von Grenzwertbildung und Integration zu nennen, die beispielsweise durch den Satz von der monotonen Konvergenz und denSatz von der majorisierten Konvergenz beschrieben werden.

Räume integrierbarer Funktionen

Räume integrierbarer Funktionen spielen als Standardräume der Funktionalanalysis

eine wichtige Rolle. Die Menge aller messbaren Funktionen

auf einem Maßraum ,

die

erfüllen, also -integrierbar

sind, bildet einen Vektorraum

.

Durch

.

Durch

wird eine Halbnorm auf  definiert. Identifiziert man Funktionen aus diesem Raum miteinander, falls sie

sich nur auf einer Nullmenge voneinander unterscheiden, gelangt man zu einem normierten Raum

definiert. Identifiziert man Funktionen aus diesem Raum miteinander, falls sie

sich nur auf einer Nullmenge voneinander unterscheiden, gelangt man zu einem normierten Raum

.

Eine analoge Konstruktion kann man allgemeiner mit Funktionen durchführen, für

die

.

Eine analoge Konstruktion kann man allgemeiner mit Funktionen durchführen, für

die  für ein

für ein  -integrierbar

ist, und gelangt so zu den Lp-Räumen

-integrierbar

ist, und gelangt so zu den Lp-Räumen

mit der Norm

mit der Norm

.

.

Ein zentrales Ergebnis, auf das die große Bedeutung dieser Räume in

Anwendungen zurückzuführen ist, ist ihre Vollständigkeit.

Sie sind also für alle

Banachräume. Im wichtigen

Spezialfall  stellt sich die Norm sogar als von einem Skalarprodukt

induziert heraus; es handelt sich bei

stellt sich die Norm sogar als von einem Skalarprodukt

induziert heraus; es handelt sich bei  daher um einen Hilbertraum.

daher um einen Hilbertraum.

Völlig analog lassen sich  -Räume

komplexwertiger Funktionen definieren. Komplexe

-Räume

komplexwertiger Funktionen definieren. Komplexe  -Räume

sind ebenfalls Hilberträume; sie spielen eine zentrale Rolle in der Quantenmechanik, wo Zustände

von Teilchen durch Elemente eines Hilbertraums beschrieben werden.

-Räume

sind ebenfalls Hilberträume; sie spielen eine zentrale Rolle in der Quantenmechanik, wo Zustände

von Teilchen durch Elemente eines Hilbertraums beschrieben werden.

Wahrscheinlichkeitstheorie

In der Wahrscheinlichkeitstheorie werden Wahrscheinlichkeitsmaße verwendet,

um zufälligen Ereignissen Wahrscheinlichkeiten zuzuordnen. Zufallsexperimente

werden durch einen Wahrscheinlichkeitsraum

beschrieben, also durch einen Maßraum, dessen Maß

beschrieben, also durch einen Maßraum, dessen Maß  die Zusatzbedingung

die Zusatzbedingung  erfüllt. Die Grundmenge ,

der Ergebnisraum, enthält die

verschiedenen Ergebnisse,

die das Experiment liefern kann. Die σ-Algebra

erfüllt. Die Grundmenge ,

der Ergebnisraum, enthält die

verschiedenen Ergebnisse,

die das Experiment liefern kann. Die σ-Algebra  besteht aus den Ereignissen,

denen das Wahrscheinlichkeitsmaß

Zahlen zwischen

besteht aus den Ereignissen,

denen das Wahrscheinlichkeitsmaß

Zahlen zwischen  und

und  zuordnet.

zuordnet.

Bereits der einfachste Fall eines endlichen Ergebnisraums

mit der Potenzmenge als σ-Algebra und der durch  definierten Gleichverteilung

hat zahlreiche Anwendungsmöglichkeiten. Er spielt in der elementaren

Wahrscheinlichkeitsrechnung eine zentrale Rolle zur Beschreibung von

Laplace-Experimenten,

wie dem Werfen eines Würfels und dem Ziehen aus einer Urne, bei denen alle

Ergebnisse als gleich wahrscheinlich angenommen werden.

definierten Gleichverteilung

hat zahlreiche Anwendungsmöglichkeiten. Er spielt in der elementaren

Wahrscheinlichkeitsrechnung eine zentrale Rolle zur Beschreibung von

Laplace-Experimenten,

wie dem Werfen eines Würfels und dem Ziehen aus einer Urne, bei denen alle

Ergebnisse als gleich wahrscheinlich angenommen werden.

Wahrscheinlichkeitsmaße werden häufig als Verteilungen

von Zufallsvariablen,

also als Bildmaße, erzeugt. Wichtige Beispiele für Wahrscheinlichkeitsmaße auf

sind die Binomial-

und die Poissonverteilung

sowie die geometrische

und hypergeometrische

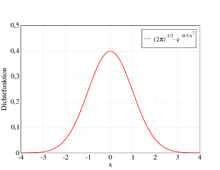

Verteilung. Bei den Wahrscheinlichkeitsmaßen auf

mit Lebesgue-Dichte nimmt – unter anderem wegen des zentralen

Grenzwertsatzes – die Normalverteilung

eine herausragende Stellung ein. Weitere Beispiele sind die stetige

Gleichverteilung oder die Gammaverteilung,

die zahlreiche weitere Verteilungen wie etwa die Exponentialverteilung

als Spezialfall umfasst.

Die mehrdimensionale

Normalverteilung ist ebenfalls ein wichtiges Beispiel für

Wahrscheinlichkeitsmaße auf dem -dimensionalen

euklidischen Raum .

Noch allgemeinere Maßräume spielen in der modernen

Wahrscheinlichkeitstheorie

eine Rolle bei der Konstruktion von stochastischen

Prozessen, wie etwa das Wiener-Maß

auf einem geeigneten Funktionenraum

zur Beschreibung des Wiener-Prozesses

(Brownsche

Bewegung), der auch in der stochastischen

Analysis eine zentrale Stellung einnimmt.

Statistik

Die Grundaufgabe der mathematischen

Statistik besteht darin, aufgrund von Beobachtungsergebnissen zufälliger

Stichproben zu Aussagen über die Verteilung von

Merkmalen in

einer Grundgesamtheit

zu kommen (sog. schließende Statistik). Entsprechend enthält ein statistisches

Modell  nicht nur ein einzelnes als bekannt angenommenes Wahrscheinlichkeitsmaß wie bei

einem Wahrscheinlichkeitsraum, sondern eine ganze Familie

nicht nur ein einzelnes als bekannt angenommenes Wahrscheinlichkeitsmaß wie bei

einem Wahrscheinlichkeitsraum, sondern eine ganze Familie  von Wahrscheinlichkeitsmaßen auf einem gemeinsamen Messraum

von Wahrscheinlichkeitsmaßen auf einem gemeinsamen Messraum  .

Einen wichtigen Spezialfall stellen die parametrischen Standardmodelle dar, die

dadurch gekennzeichnet sind, dass die Parameter Vektoren aus

sind und alle

.

Einen wichtigen Spezialfall stellen die parametrischen Standardmodelle dar, die

dadurch gekennzeichnet sind, dass die Parameter Vektoren aus

sind und alle  eine Dichte bezüglich eines gemeinsamen Maßes besitzen.

eine Dichte bezüglich eines gemeinsamen Maßes besitzen.

Aus der Beobachtung von  soll nun auf den Parameter

soll nun auf den Parameter  und damit auf das Maß

geschlossen werden. Dies geschieht in der klassischen Statistik in der Form von

Punktschätzern, die

mit Hilfe von Schätzfunktionen

konstruiert werden, oder mit Konfidenzbereichen,

die den unbekannten Parameter mit einer vorgegebenen Wahrscheinlichkeit

enthalten. Mit Hilfe statistischer

Tests können außerdem Hypothesen

über das unbekannte Wahrscheinlichkeitsmaß geprüft werden.

und damit auf das Maß

geschlossen werden. Dies geschieht in der klassischen Statistik in der Form von

Punktschätzern, die

mit Hilfe von Schätzfunktionen

konstruiert werden, oder mit Konfidenzbereichen,

die den unbekannten Parameter mit einer vorgegebenen Wahrscheinlichkeit

enthalten. Mit Hilfe statistischer

Tests können außerdem Hypothesen

über das unbekannte Wahrscheinlichkeitsmaß geprüft werden.

Im Gegensatz dazu werden in der bayesschen

Statistik Verteilungsparameter nicht als Unbekannte, sondern selbst als

zufällig modelliert. Dazu wird, ausgehend von einer angenommenen A-priori-Verteilung,

mit Hilfe der durch die Beobachtungsergebnisse gewonnenen Zusatzinformation eine

A-posteriori-Verteilung

des Parameters bestimmt. Diese Verteilungen sind im Allgemeinen

Wahrscheinlichkeitsmaße auf dem Parameterraum  ;

für A-priori-Verteilungen kommen jedoch unter Umständen auch allgemeine Maße in

Frage (sog. uneigentliche A-priori-Verteilungen).

;

für A-priori-Verteilungen kommen jedoch unter Umständen auch allgemeine Maße in

Frage (sog. uneigentliche A-priori-Verteilungen).

Finanzmathematik

Die moderne Finanzmathematik verwendet Methoden der Wahrscheinlichkeitstheorie, insbesondere stochastische Prozesse, zur Modellierung der zeitlichen Entwicklung der Preise von Finanzinstrumenten. Eine zentrale Fragestellung ist die Berechnung fairer Preise von Derivaten.

Typisch ist hierbei die Betrachtung verschiedener Wahrscheinlichkeitsmaße auf dem gleichen Messraum: Neben dem realen, durch die Risikobereitschaft der Marktteilnehmer bestimmten Maß werden risikoneutrale Maße verwendet. Faire Preise ergeben sich dann als Erwartungswerte abgezinster Auszahlungen bezüglich eines risikoneutralen Maßes. In arbitragefreien und vollkommenen Marktmodellen ist dabei Existenz und Eindeutigkeit risikoneutraler Maße sichergestellt.

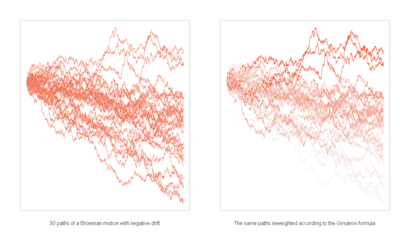

Während sich einfache zeit- und preisdiskrete Modelle bereits mit elementarer Wahrscheinlichkeitsrechnung analysieren lassen, sind insbesondere bei stetigen Modellen wie dem Black-Scholes-Modell und seinen Verallgemeinerungen moderne Methoden der Martingaltheorie und der stochastischen Analysis nötig. Dabei werden als risikoneutrale Maße äquivalente Martingalmaße verwendet. Das sind Wahrscheinlichkeitsmaße, die bezüglich des realen risikobehafteten Maßes eine positive Dichte besitzen und für die der abgezinste Preisprozess ein Martingal (oder allgemeiner ein lokales Martingal) ist. Von Bedeutung ist hierbei zum Beispiel der Satz von Girsanow, der das Verhalten von Wiener-Prozessen bei einem Wechsel des Maßes beschreibt.

Verallgemeinerungen

Das Konzept des Maßes erlaubt zahlreiche Verallgemeinerungen in verschiedene Richtungen. Ein Maß im Sinne dieses Artikels wird daher zur Verdeutlichung in der Literatur manchmal positives Maß oder noch genauer σ-additives positives Maß genannt.

Durch Abschwächung der in der Definition geforderten Eigenschaften erhält man

Funktionen, die in der Maßtheorie als Vorstufen von Maßen betrachtet werden. Der

allgemeinste Begriff ist der einer (nicht-negativen) Mengenfunktion, also

einer Funktion, die den Mengen eines Mengensystems

über einer Grundmenge Werte aus ![[0,\infty ]](/svg/52088d5605716e18068a460dec118214954a68e9.svg) zuordnet, wobei meist noch gefordert wird, dass die leere Menge den Wert null

bekommt. Ein Inhalt

ist eine endlich additive Mengenfunktion; ein σ-additiver Inhalt heißt

Prämaß. Der Jordan-Inhalt auf den

Jordan-messbaren Teilmengen von

ist ein Anwendungsbeispiel für eine additive Mengenfunktion, die jedoch nicht

σ-additiv ist. Ein Maß ist somit ein Prämaß, dessen Definitionsbereich eine

σ-Algebra ist.

Äußere

Maße, also Mengenfunktionen, die monoton und σ-subadditiv sind,

stellen eine wichtige Zwischenstufe in der Konstruktion von Maßen aus Prämaßen

nach Carathéodory dar: Ein Prämaß auf einem Mengenring wird zunächst zu einem

äußeren Maß auf der ganzen Potenzmenge fortgesetzt, dessen Einschränkung auf

messbare Mengen ein Maß ergibt.

zuordnet, wobei meist noch gefordert wird, dass die leere Menge den Wert null

bekommt. Ein Inhalt

ist eine endlich additive Mengenfunktion; ein σ-additiver Inhalt heißt

Prämaß. Der Jordan-Inhalt auf den

Jordan-messbaren Teilmengen von

ist ein Anwendungsbeispiel für eine additive Mengenfunktion, die jedoch nicht

σ-additiv ist. Ein Maß ist somit ein Prämaß, dessen Definitionsbereich eine

σ-Algebra ist.

Äußere

Maße, also Mengenfunktionen, die monoton und σ-subadditiv sind,

stellen eine wichtige Zwischenstufe in der Konstruktion von Maßen aus Prämaßen

nach Carathéodory dar: Ein Prämaß auf einem Mengenring wird zunächst zu einem

äußeren Maß auf der ganzen Potenzmenge fortgesetzt, dessen Einschränkung auf

messbare Mengen ein Maß ergibt.

Anders geartete Verallgemeinerungen des Maßbegriffs erhält man, wenn man die

Forderung aufgibt, dass die Werte in

liegen müssen, jedoch die übrigen Eigenschaften beibehält. Bei einem signierten Maß sind

auch negative Werte zugelassen, es kann also Werte im Intervall ![(-\infty ,\infty ]](/svg/6a3f919dc833c227d57628d4541fec04a11e0773.svg) (alternativ auch

(alternativ auch  )

annehmen. Bei komplexen Zahlen als Wertebereich spricht man von einem komplexen Maß. Der

Wert

ist hierbei allerdings nicht zugelassen, das heißt, ein positives Maß ist zwar

stets auch ein signiertes Maß, aber nur endliche Maße können auch als komplexe

Maße aufgefasst werden. Im Gegensatz zu positiven Maßen bilden die signierten

und die komplexen Maße über einem Messraum einen Vektorraum. Solche Räume

spielen nach dem Darstellungssatz

von Riesz-Markow eine wichtige Rolle als Dualräume von Räumen stetiger

Funktionen. Signierte und komplexe Maße lassen sich nach dem Zerlegungssatz von

Hahn und Jordan als Linearkombinationen aus positiven Maßen schreiben. Auch

der Satz

von Radon-Nikodým bleibt für sie gültig.

)

annehmen. Bei komplexen Zahlen als Wertebereich spricht man von einem komplexen Maß. Der

Wert

ist hierbei allerdings nicht zugelassen, das heißt, ein positives Maß ist zwar

stets auch ein signiertes Maß, aber nur endliche Maße können auch als komplexe

Maße aufgefasst werden. Im Gegensatz zu positiven Maßen bilden die signierten

und die komplexen Maße über einem Messraum einen Vektorraum. Solche Räume

spielen nach dem Darstellungssatz

von Riesz-Markow eine wichtige Rolle als Dualräume von Räumen stetiger

Funktionen. Signierte und komplexe Maße lassen sich nach dem Zerlegungssatz von

Hahn und Jordan als Linearkombinationen aus positiven Maßen schreiben. Auch

der Satz

von Radon-Nikodým bleibt für sie gültig.

Eine noch weitergehende Verallgemeinerung stellen Maße mit Werten in beliebigen Banachräumen dar, die sogenannten vektoriellen Maße. Maße auf den reellen Zahlen, deren Werte orthogonale Projektionen eines Hilbertraums sind, sogenannte Spektralmaße, werden im Spektralsatz zur Darstellung selbstadjungierter Operatoren verwendet, was unter anderem in der mathematischen Beschreibung der Quantenmechanik eine wichtige Rolle spielt (siehe auch Positive Operator Valued Probability Measure). Maße mit orthogonalen Werten sind Hilbertraum-wertige Maße, bei denen die Maße disjunkter Mengen orthogonal zueinander sind. Mit ihrer Hilfe können Spektraldarstellungen von stationären Zeitreihen und stationären stochastischen Prozessen angegeben werden.

Zufällige Maße sind Zufallsvariablen, deren Werte Maße sind. Sie werden beispielsweise in der stochastischen Geometrie zur Beschreibung zufälliger geometrischer Strukturen verwendet. Bei stochastischen Prozessen, deren Pfade Sprungstellen aufweisen, wie etwa den Lévy-Prozessen, können die Verteilungen dieser Sprünge durch zufällige Zählmaße dargestellt werden.

© biancahoegel.de

Datum der letzten Änderung: Jena, den: 13.01. 2023